借钱反而更安全

英伟达于近期宣称打算发行起码200亿美元债券, 其期限在2年至30年的范围之内, 存在差异。不少人的第一反应乃是“公司资金短缺了”, 然而实际的数据却并不对这种判断予以支持。在上完一个财季时, 公司的自由现金流约为486亿美元, 仅仅一个季度的现金生成能力已然显著高于此次打算融资的规模。

公司与此同时还在大规模地回购股票, 并且提高分红来着, 如此这般的操作表明账面上的现金极其充裕。而发债的真实意图并非是填补缺口, 而是在信用最为雄厚、市场最乐意借钱的时刻, 预先锁定一笔长期且低成本的资金, 进而将未来融资的不确定性降低到最低限度。

长期资产配长期负债

英伟达资金的用途清晰得很: 涵盖一般公司用途、再融资、AI数据中心与基础设施方面、研发投入、供应链预付款以及战略投资。这些当中任何一个项目, 都不是短时间就能够搞定达成的, 关于数据中心来讲, 其建设周期常常是需要3到5年时间的, 而供应链预付款同样得有长时间的相关承诺才行。

通过用30年期债务去匹配长期资产而言, 实则比彻底依靠短期经营现金流更契合现代资本管理逻辑, 是这样的。这便是“资本结构优化”的白话含义了, 具体为公司并非仅仅运用账上现金, 还会恰当地搭配着低成本债务的选择。只要那借来的钱所产生的长期回报比利息成本更高, 债务便能够提升资本效率。

信用评级给了底气

英伟达如此行事具备这样的前提, 即债券市场乐意以足够低本钱借钱予它。标准普尔近期把英伟达评级提升至AA度别, 缘由是因AI需求产生的竞争优势, 伴随强劲的现金流以及稳固的财产负债表状况。AA在债券市场中属于高信用标识, 表明违约风险特别低。

投资者乐意接纳更低的利差以及更长的期限, 发债的关键并非仅仅在于“借到钱”, 而是在于“以怎样的成本、借多长时间、在何种市场窗口去借”, 英伟达挑选在信用得到上调、现金流实现扩张、AI主题备受追捧的窗口期进行行动, 其议价能力自然而然地更强。

股东回报和扩张两不误

对于英伟达的股东而言, 此次发债存在着一个直接内涵, 即公司在维系股东回报之际, 为长期的扩张预留弹药, 一方面通过现金回购以及分红来奖赏现有的股东, 另一方面借助债务对 AI 基础设施、供应链以及生态投资予以支持, 两条路线同时展开推进。

对一家自由现金流特别强、信用评级相当高的公司来讲,这种成本极易被管理, 市场深信英伟达未来的现金流完全能够覆盖利息, 并且也坚信AI基础设施投入最终能够转化成收入与利润, 这并非是二选一, 而是要同时去做两件事情。

AI基建进入重资产周期

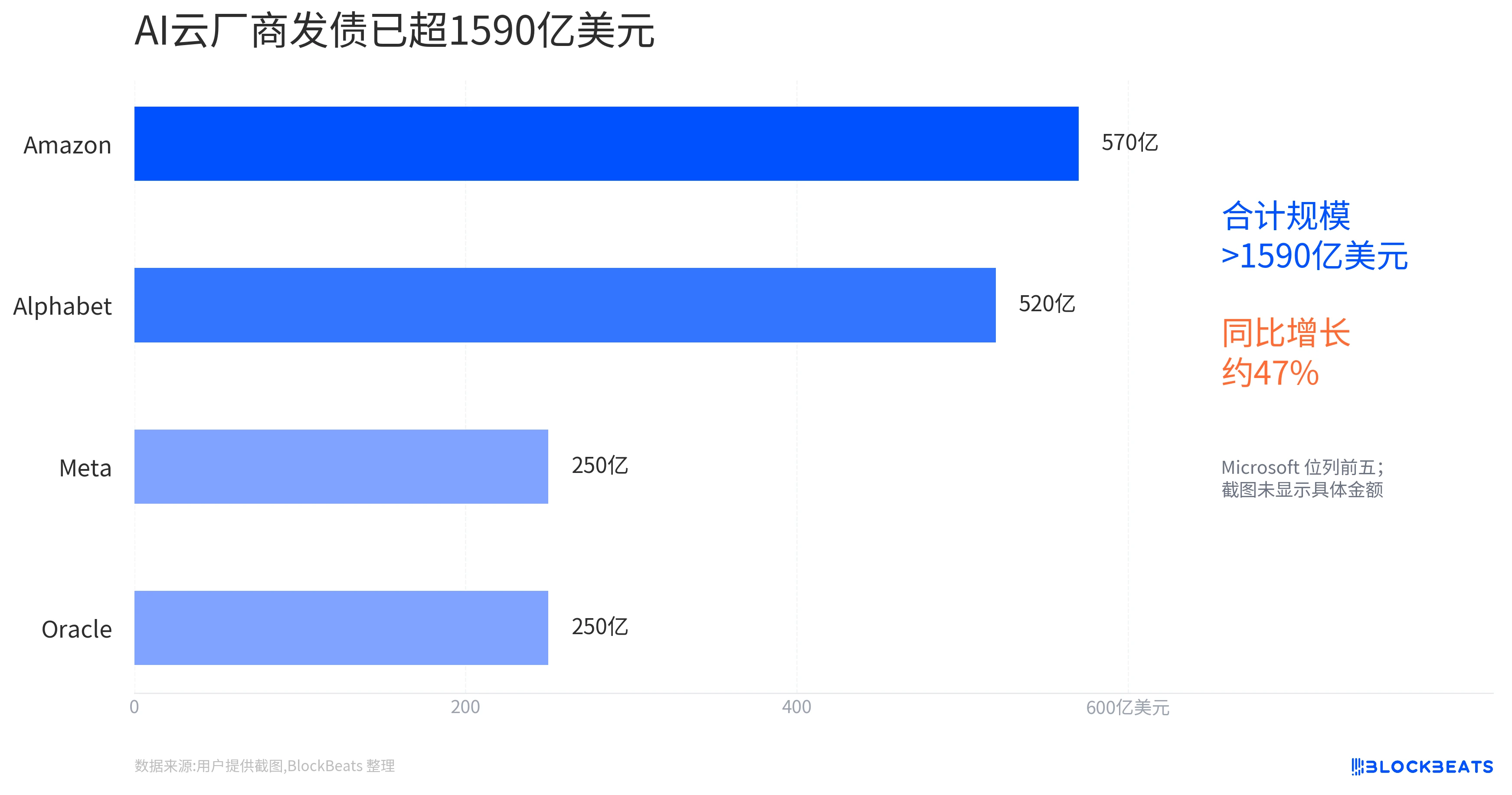

债务融资被Meta、谷歌等大型科技公司用于AI投入周期这一情况, 表明AI基建从以软件增长为故事的轻资产, 转变为有数据中心、电力、芯片、网络、供应链共同参与的重资产周期。具备以更低成本、更长周期获取资金能力的公司, 会享有更大回旋空间。

在过去, 市场对于AI投入甘愿给出高估值, 缘由在于其增长速率相当快。然而, 一旦投入日益加重, 且融资期限愈发漫长, 问题便演变成: 这些基础设施究竟何时能够产出足够的回报。倘若AI应用端的收入兑现比预期更为迟缓, 市场将会再度审视这些由债务支撑的扩张是否过度激进。

后续要看财报验证

此时这依旧是“拟发行起码200亿美元”, 最终的规模、票息、利差以及订单簿强度有待去确认。要是定价表明需求强劲, 且长期利差维持在低位, 那就证明英伟达正将AA信用转变为扩张的工具。它不但能够从客户的AI支出里获利, 还能够在资本市场以更低的成本为长期规划筹集资金。

只是后续更为关键的验证并非是针对债券自身, 而是停留在下一阶段时报的财务状况以及资本支出的数据方面。投资的人需要去查看现金的流动状况是否能够继续保持强劲态势, 同时还要着手推动基础建设、预付款项、生态环境方面的投入以及为股东提供相应的回报。要是在未来回报的周期被进行了延长, 那么市场对于这一类债务的理解就会发生改变。

你认为英伟达这二百亿债务最终究竟是会促使股价上涨, 还是会增加长期存在的风险, 欢迎在评论区域留言展开讨论, 点赞并且分享给关注人工智能投资领域的朋友。

© 版权声明

文章版权归作者所有,未经允许请勿转载。