在2026年5月11日,美股盘前的时候,稳定币发行商的新一季度财报正式对外露出,其中核心营收略微比市场先前普遍预期的要低一些。在这份看起来营收没有达到预期的财报当中呀,隐藏着许多行业观察者之前没有预先判断到的较为积极的信号呢。

整体营收基本表现

核心营收实际数值

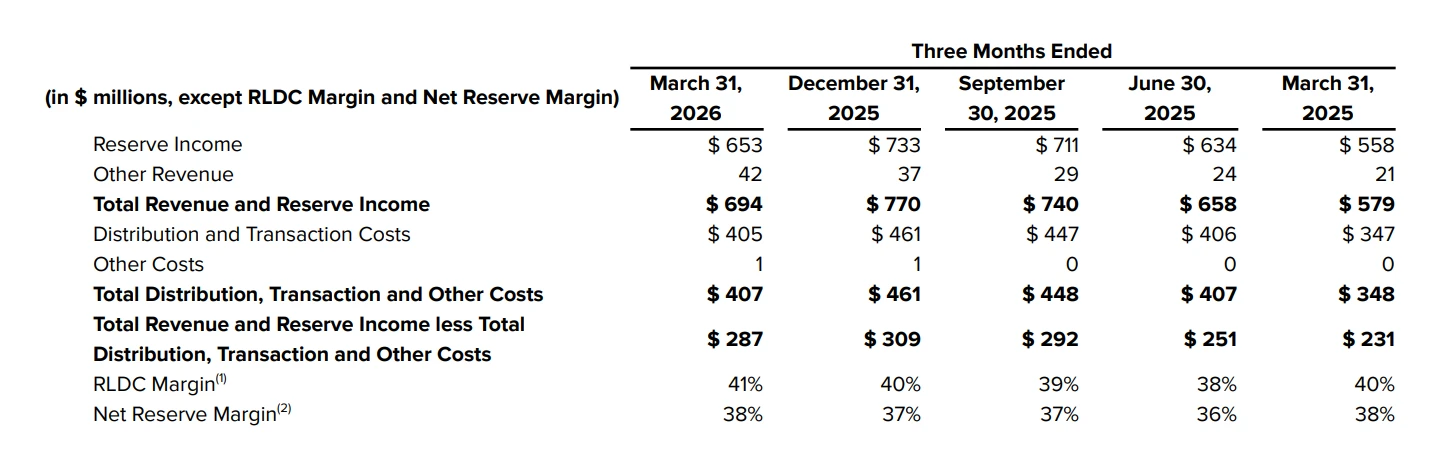

2026年第一季度,稳定币发行商的总营收以及储备收入是6.94亿美元,此数据比市场先前普遍预期的7.15亿美元稍微低些。对照前几个季度的表现来看,这个数值中断了此前连续多个季度的增长趋向,终结了此前一直向上的营收态势。

同比增长对应幅度

整体营收环比出现小幅度回落,只不过,跟 2025 年第一季度比较而言,整体营收以及储备收入还是达成了 20%的同比增长。在当前宏观利率下行这样的背景状况之下,这样的增长幅度依旧是行业里面相对挺不错的表现水准。

利率环境带来的影响

美联储利率调降动作

2025年12月10日,美联储把联邦基金利率目标区间进行了下调,下调幅度为25个基点,调整至3.5%至3.75%的区间范围。此次降息对稳定币发行商以美债为主的储备资产的整体收益率直接产生压缩作用。

储备资产收益收窄

稳定币发行商之前有相当一部分收益源自储备资产的利息所得,利率下调后,这部分收益的增长空间被直接压缩了。这是本季度整体营收未能延续此前增长趋势的核心外部原因。

非储备收入创新高

最新收入具体数值

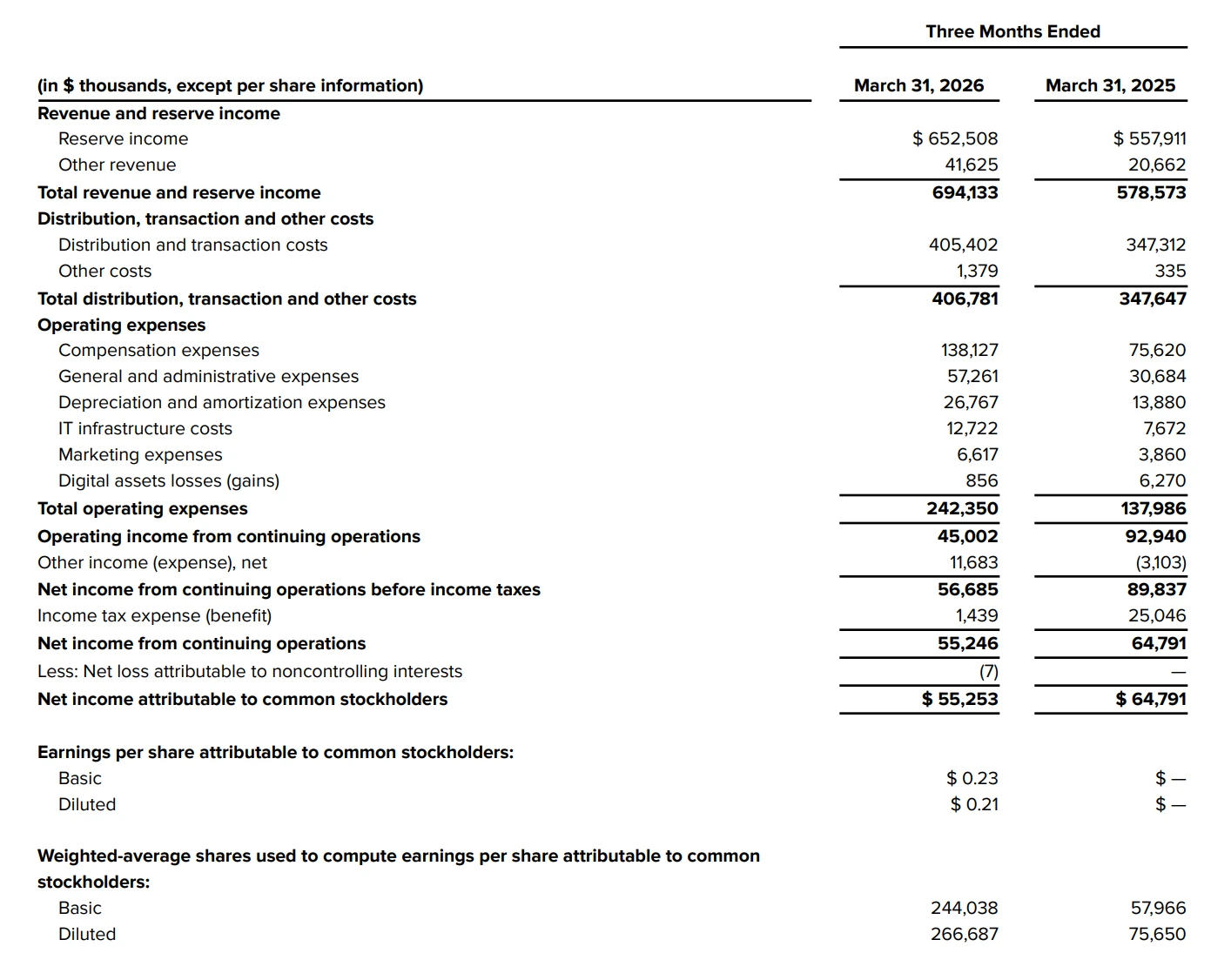

本季度,稳定币发行商的其他收入,也就是除去储备收入之外的那部分,创下了新的高度呢,达到了令人瞩目的4200万美元,这一数据呀,已然达成了连续五个季度的稳步增长态势。在这之前的四个季度里,这部分收入依次是2100万、2400万、2900万、3700万美元。

收入结构逐步优化

这部分收入主要源于平台服务,源于 API 工具,源于各类支付产品的商业变现,这表明稳定币发行商对利息收入的依赖正持续降低。收入多元化的推进已然呈现出实质性的落地成效。

核心盈利指标提升

RLDC率连续增长

本季度,稳定币发行商的RLDC利润率为41%,达成连续四个季度的正向增长,前三个季度,该指标依次是36%、39%、40%,这一数据表明企业对分销成本的控制效率正稳步提高。

核心成本相关情况

处于目前状况下的企业来讲,分销所涉及以及交易产生的成本身为最大支出项目,于本季度时,这一个部分的支出已然达到4.05亿美元,并且与同比情况相较增长了17%。此部分支出重点关联着现存的USDC分销合同,而这份合同会在2026年8月正式到达到期的状态。

USDC应用数据亮眼

流通量与交易量表现

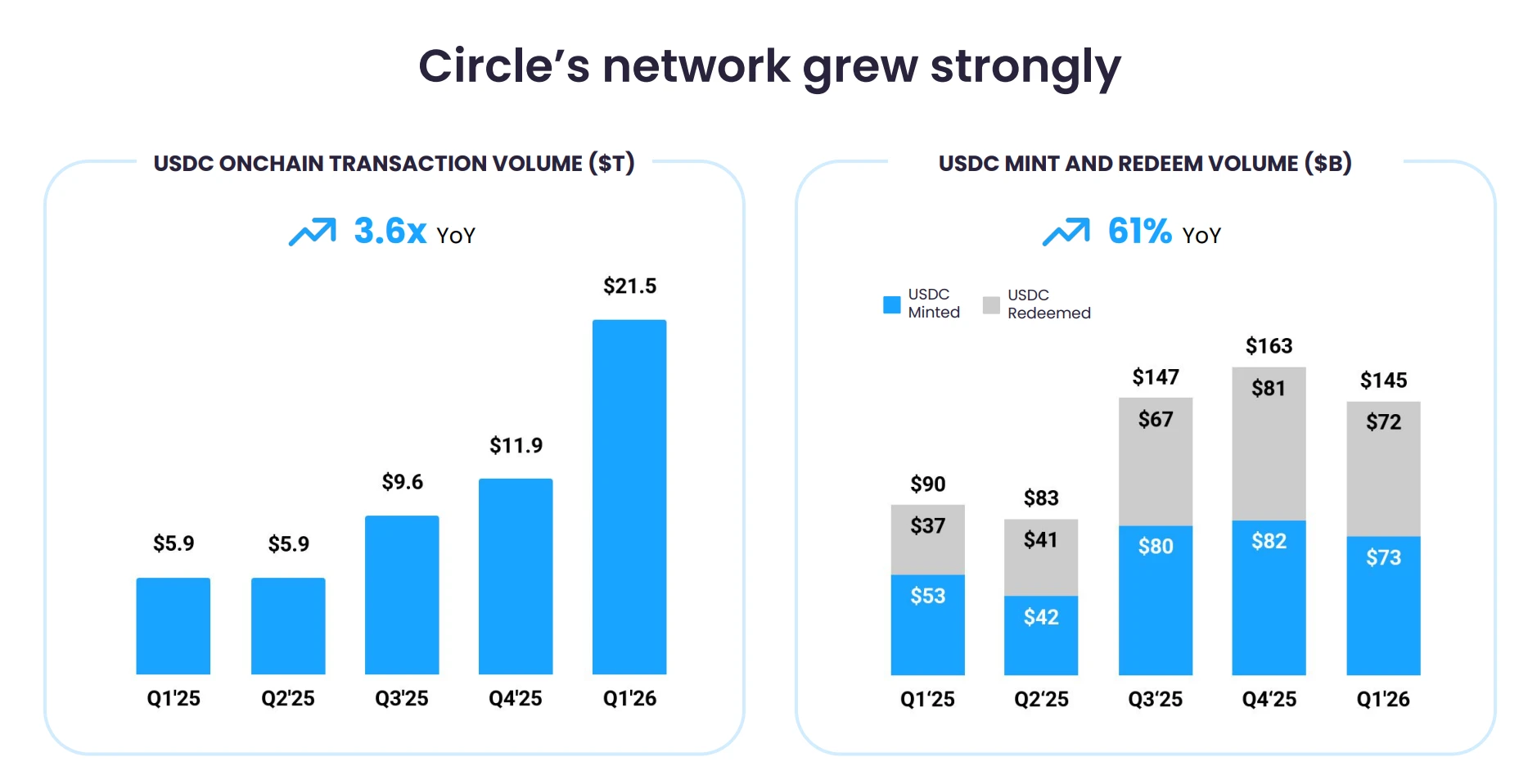

在2026年第一季度末尾的时候,USDC的流通数量达到了770亿枚,与上一年同期相比增长了28%。在同一时期以内,USDC在链上的交易数量达到了21.5万亿美元,和上一年同期相比有了大幅度的增长,增长幅度为263%,交易数量的增长速度远远高于流通数量的增长速度。

实际应用场景延伸

这意味着,每一枚USDC于链上被转手以及应用的频率,有了极大幅度的提升,它不再是静止地存放在用户的钱包里面,而是在支付、DeFi、跨境结算等各种各样的实际场景当中,被真实且高频地加以使用。USDC在全网稳定币交易量里所占的比例,已然达到了63%。

新业务布局进展

ARC代币预售成果

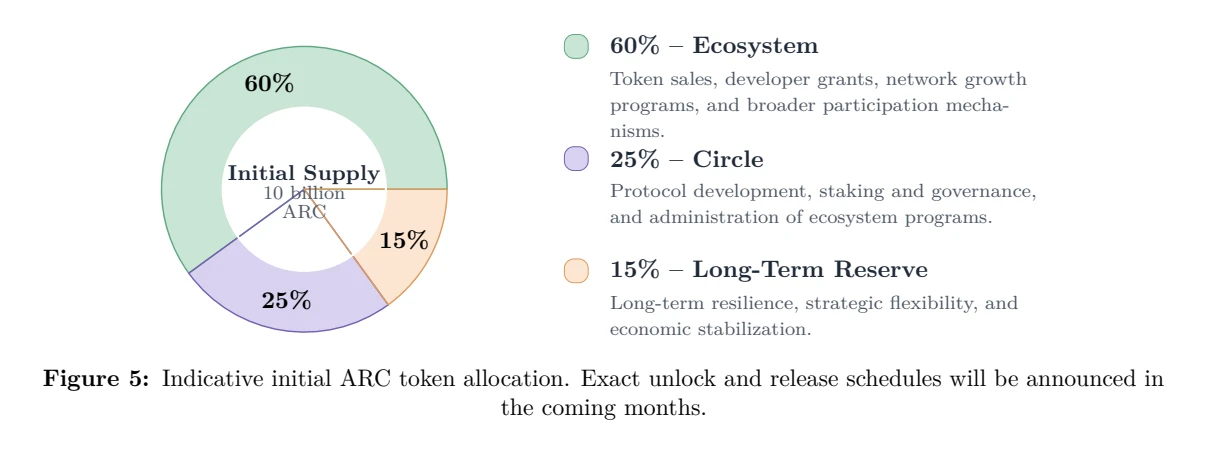

旗下的支付网络Arc,完成了一项金额为2.22亿美元的ARC代币预售,在预售之后其估值达到了30亿美元,参与投资的机构包括a16z、贝莱德、洲际交易所等众多知名的头部机构 ,其中60%的代币将会被分配到与生态系统相关的用途之中。

机构支付业务拓展

旗下,面向机构的支付服务,预估年交易量,已经达到83亿美元,4月新推出的托管支付产品,允许金融机构,在无需自行管理数字资产的情况下,启动稳定币支付业务,稳定币发行商的目标,已经延伸为,打造互联网时代的底层美元网络。

当前,处于美联储转向降息缩表的宏观背景状况下,稳定币发行商正努力去摆脱对利率政策的那种依赖,全方位推进非利息收入的多元布局工作。你认为这家企业后续还会推出哪些针对普通用户的稳定币相关实用产品呢?

© 版权声明

文章版权归作者所有,未经允许请勿转载。